转眼间,2022年上半年,已经结束,南京楼市的各项数据也陆续出炉!

这半年里,南京楼市经历了三个阶段:

1、1-4月市场持续低迷,传统的楼市旺季金三银四泡汤,房贷利率普遍下调,土拍市场趋于冷静。

2、自4月开始,南京政府出台一系列放松政策,开始积极拉回房地产。

3、5-6月南京房地产市场稍有起色,改善楼盘率先走出独立行情。

1、南京政策:救市不断加码,政策持续放松

上海疫情蔓延带来的经济问题,成为继“三道红线”之后,扼住房地产复苏咽喉的大杀器。

投射到南京房地产市场,大部分购房者信心不足,市场上很多新房都陷入了去化困顿的境地,以往大热板块呈现出“门庭冷落鞍马稀“的局面。

据不完全统计,从今年4月初溧水、六合取消限购开始,南京共出台楼市调控约15次,其政策的主基调就是——放松,限购、限贷、限售齐松绑,且调控呈现由点到面,由郊区向主城区的趋势;降低购房门槛,先利率、再公积金,逐步促进购房需求的释放。

1、限购政策放松:

外地人在南京买房条件放松,仅需提供1年内累计6个月的社保或个税证明,可补交,但限当年补交;

雨花台区、栖霞、江宁、江北、六合、高淳、溧水地区,全域取消限购;

南京主城仅鼓楼、秦淮、建邺、玄武四区全域限购;

外地家庭,南京单身可买第二套,南京家庭可购买3套房。

2、限贷政策放松:

房贷结清可按首套利率执行;名下多套房,贷款结清再买房,可首付5成不查房;

首次使用住房公积金购买第二套住房公积金最高可贷额度,调整至50万元/人、夫妻双方100万元/户!(公积金利率保持不变,仍旧上浮10%)

3、优化人才购房配套支持政策:

针对不申领人才安居购房补贴的A、B、C类人才,在申请享受人才购房服务时不受退休年龄限制;

在现有住房限购政策基础上,A、B、C、D类及博士人才可增购1套住房。

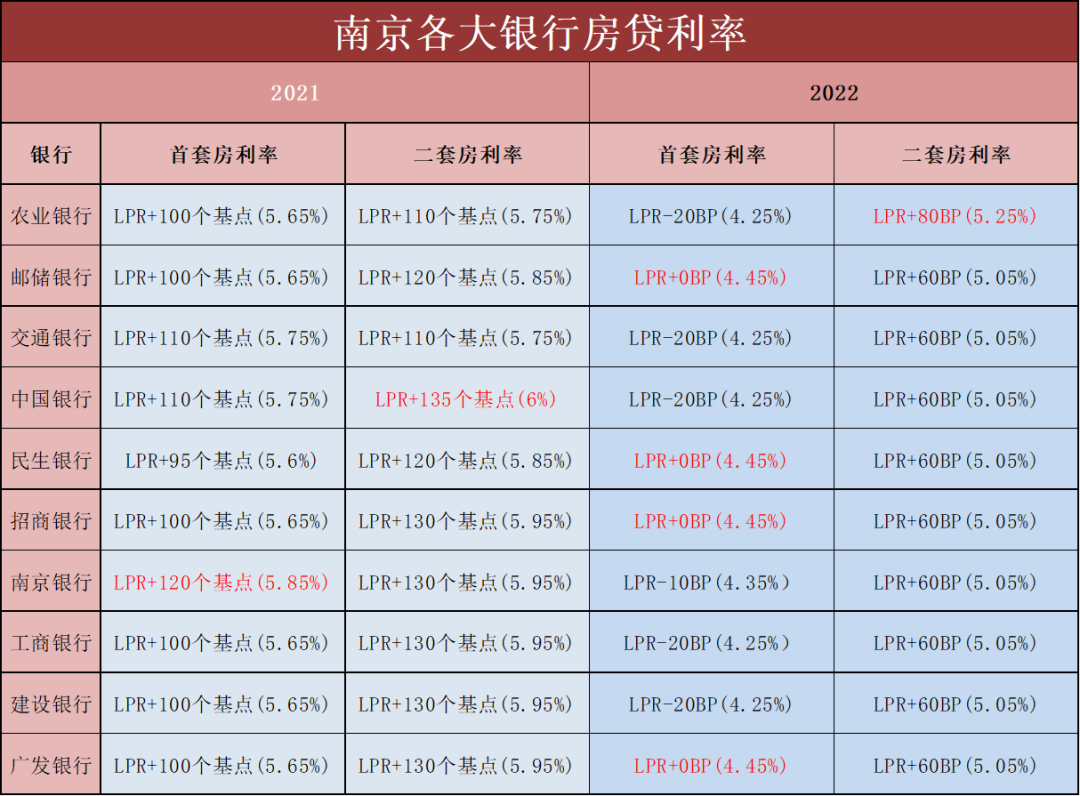

4、首套房利率全部进入4字头:

当前市场中,房贷利率的下行,或是促使改善客群出手的一大因素。最低4.25%的利率降到历史低点,极大降低了购房成本,购房人能够感受到实实在在的购房优惠。

同比南京多家银行2021年、2022年6月的房贷利率数据,从结果来看南京首套房房贷利率已从2021年的最低5.6%,降低到了4.25%,降幅最高达到140个基点。

5、溧水区推出三大楼市新政

(1)全面实行“房票”安置政策;

(2)实行商品住房(二手房)购房补贴政策;

(3)推行个人住房贷款全是最低贷款利率政策。

值得一提的是,南京的调控政策,最先基本上都是中介、置业顾问、网络自媒体等,以“网传”、“小道消息”的方式公之于众,而非官方渠道。

对于南京这一波操作,可以总结为“不主动、不拒绝、不负责”,即不主动宣传,不拒绝执行,不负责效果。如果政策力度不够,后面可以继续加码;如果政策尺度太大,可以马上叫停。

4、5月份,南京一系列调控政策如井喷一般出台,不过6月之后,政策发布的频率和尺度均有所减弱。或许,南京也是在摸着石头过河。

2、南京新房:195次开盘、新房成交约3.8万套、38次摇号!

南京网上房地产数据显示(截止至7月2日16:00),今年上半年,南京新房成交38609套,与去年同期近6.9万套的成交量相比,跌幅近45%。整体来看,南京楼市依然处在“低谷”。

目前,南京新房的库存依旧居高不下,超7.7万套。

事实上,今年“金三”初,南京新房蓄水池里的“水位”在7.3万套左右,一个月后的“银四”涨至7.5万套,之后“红五月”库存超7.8万套,达到南京的最高“水位”。经过6月份楼市的一系列救市行为,有所回落,库存约7.7万套。

限购四区(鼓楼、玄武、秦淮、建邺)之外,高淳、溧水、六合、江宁、栖霞这5区,库存去化周期均已超过一年,甚至两年,属于风险较高的区域。雨花和浦口虽不超过一年,但也有较大的库存压力。

与此同时,随着新盘的相继入市,若去化还跟不上,新房“蓄水池”进一步攀高,“高水位”库存预计将维持较长时间!

据不完全统计,南京前6个月共有195次开盘,累计上市房源约2.8万套,其中开盘售罄的楼盘约39个,对比去年同期(360次开盘、新房成交超6.9万套、超17万人摇号,约121次开盘最终售罄)大幅下滑。

从上半年各个楼盘的入市情况来看,多数楼盘中签率高达100%,为平推入市。摇号楼盘综合中签率在50%以上的项目共有17次,占总摇号次数的44.7%;低于20%的共有7次,全部位于河西。分别是金鼎湾(19.1%)、颐和云台源筑(18.63%)、长江华府(13.66%)、嘉璟峰(15.8%)(9.94%)、华润鱼嘴润府(10.25%)、海玥花园(15.65%)。

尤其是河西南嘉璟峰6月以来两次加推,综合中签率保持在20%以下,热度可见一斑。而6月29日的加推,凭借仅9.94%综合中签率(也是唯一一个上半年摇号盘里中签率在10%以下的楼盘),荣膺南京上半年摇号盘最难买楼盘。

同样低于20%的金鼎湾、颐和云台源筑、海玥花园、华润置地鱼嘴润府等改善盘也表现不错,开盘去化基本在8成以上,甚至售罄。

不难看出,南京改善市场走出了独立行情,带动南京楼市缓慢升温。

3、南京土拍:首轮集中供地惨淡 7月二轮结果将成信号!

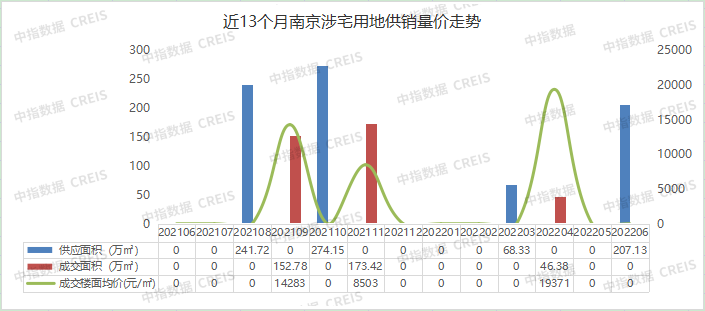

上半年南京的土地市场,经历了罕见的低谷。

2021年南京首轮集中供地历经两天、51幅地、揽金992.5亿、超90家房企参与角逐、36幅地触顶最高限价、8幅底价成交、整体溢价率18.2%,单幅地最高溢价率31.9%。

2022年南京首轮集中供地20宗出让地块,6宗流拍,成交的地块中还有8宗底价成交,只有3宗地块触及最高限价。最终出让14宗地块,总成交价191.45亿元,低于挂牌出让总价。

从992.5亿到191.45亿,南京土地成交额下降80%;从36幅触顶到3幅触顶,摇号率下降90%。

不论哪个维度,都是断崖式下跌,当然变化的不仅仅是数字。

和去年同期相比,今年南京集中土地供应各方面门槛一降再降,包括取消租赁配建要求、保证金比例下调、调高房地价差、取消竞得地块数量限制等等。

同时,拿地的企业大多数都是国央企,民营房企缺席;大热的区域集体哑火等一众信息皆验证了今年陷入土拍“低谷”。

土地市场的低迷,也迫使南京有关部门不断优化调整土拍政策,提振房企拿地积极性。其中,毛坯限价的调整尤其受到关注。

从第一次集中土拍开始,就有多个区域上调了毛坯限价,其中江北核心区上调到了40000元/㎡。房地价差的拉大,给房企预留了更加稳健的预期利润。

不过从第一次土拍的结果来看,政策调整带来的作用并不明显。终于,在第二次集中出让44幅地块公告中,13幅地块未设置毛坯限价,而采用“差异化定房价”的方式,南京在用实际行动支持高品质住宅开发。

整体来看,拿地企业是否比首轮土拍更具积极性,对整体楼市能否起到进一步的提振作用,7月的土拍将是一个信号。

4、南京楼市下半场

上半年的压力还是挺大的,部分房企为了冲刺半年度的业绩,纷纷加大了推盘力度和营销力度,比如像我们见到的郑州小麦、大蒜抵房款,南京的西瓜抵房款等等“奇招”。

在当今经济下行需求收缩的大环境下,投资客散去、观望情绪弥漫,下半场的南京房地产市场信心的修复恐怕还需要一定时日。

近日有媒体直接对南京楼市下半年进行了预言。

第一:

优质板块内卷加剧,河西南、大校场、江北核中核。

上车门槛越来越低,更加容易买到房子。

第二:

房贷利率将会有小幅上涨。

最新消息,房贷利率恢复基准,个别银行不再下调20个基点,利率4.65%。

第三:

刚需板块局部回暖。

下半年麒麟科创园、兴智科创园、城南中心、五桥自贸区、雨花两桥等板块,刚需小面积会供不应求,出现局部回暖。

第四:

远郊板块继续降价,依旧去化困难,整体去化率底,期房卖到现房是大概率事件。

2022年,可以说是地产人从业以来压力最大的一年。不过,借用万科董事局主席郁亮的话,“不管未来的路有多长,未来的道路有多么艰难,只有走下去才会有出头之日”。而对于预言能否实现也让我们拭目以待。

本文根本目的旨在客观讲述房地产市场现状,不存在刻意中伤任何项目。

本文仅代表个人观点,仅供参考,任何法律后果与本网无因果关系。