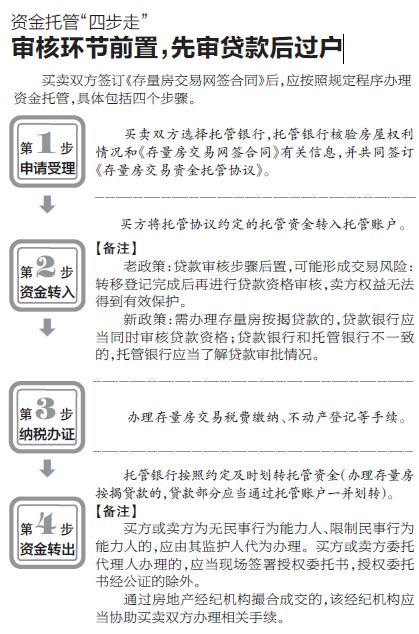

记者近日从合肥市住房保障和房产管理局获悉,该部门正式发布《合肥市存量房交易资金托管服务办法(征求意见稿)》(以下简称《征求意见稿》),对监督机构以及托管银行的设立、托管相关流程、违规操作处理等内容进行了明确和规定。备受关注的托管资金结息、贷款审核环节前置等内容均有所涉及。

托管银行不再仅限于两家

据了解,2005年10月起,合肥市房产部门在全市范围内全面开展存量房资金托管工作,在两家银行分别设立存量房资金托管账户。托管业务仅确定这两家,其它有意愿并具备条件的商业银行无法进入,形成一定程度的业务垄断,导致托管银行服务质量不高,社会反映较大。

此次,《征求意见稿》中明确,市区范围内开展存量房按揭贷款业务的省、市商业银行,具备一定条件(包括具备资金托管运行、管理和网络技术条件,成立专门机构、配备专业人员从事资金托管服务且上年度存量房贷款规模达到一定规模的等),均可向合肥市房屋交易管理中心申请,经审核符合条件,与中心签订《存量房资金托管服务合作协议》后,可开展存量房交易资金托管业务。

托管资金按活期利率结息

此次《征求意见稿》中第十二条的内容规定了托管资金的收益问题:托管资金在托管账户滞留期间按照银行同期活期存款挂牌利率结息,利息和本金一并划转。

据了解,合肥目前模式的托管账户主体是政府部门。托管资金利息归谁?这一问题一直广受关注。2013年年底,本报曾就托管资金的利息归属问题进行报道;随后,“利息账本”揭开面纱。根据合肥市房产局的通报,合肥市二手房交易资金托管2005年实施,截至2013年12月31日,全市托管资金账户产生利息1270.18万元,房产部门经财政部门批准,从利息收入中列支30.11万元,用作印刷、网络和票据工本费,其余均上缴财政。合肥市财政局证实,从2004年到2011年,托管资金利息全部存入房产部门托管账户;2012年起,市财政加强对二手房托管资金利息的监管,开始将这笔钱作为非税收入纳入财政统一账户。

此次,《征求意见稿》对托管资金的收益归属进行明确和调整,也意味着,买方的托管资金存入账户后,将有利息收益。