进入6月,已有数家网贷平台发布公告暂停业务进行清盘。其中,小灰熊金服承诺10月31日前全面兑付完所有客户本息;微龙网公告称,代收10万以下小额用户预计分6个月进行兑付,代收10万以上大额用户,预计分3年兑付。

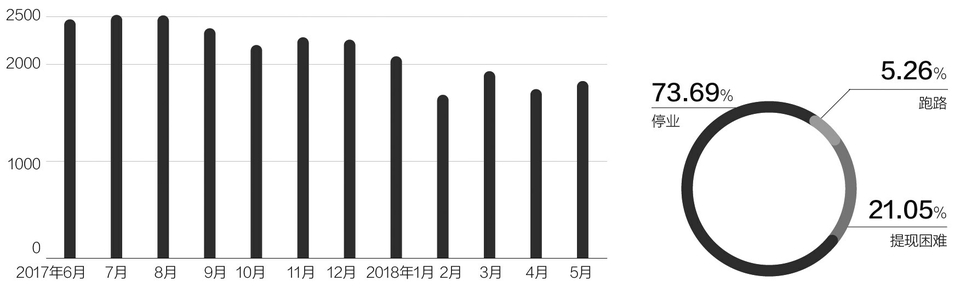

随着监管的持续深入,网贷平台的暴利通道被堵住,新增平台数量锐减。公开数据显示,5月新增平台4家,同比下降82.6%。而那些严重逾期或者资金链出问题的平台不得不退出行业,发布清盘公告。

不过,也有一些平台以清盘之名拖延时间,行跑路之实,清盘变成“清盘雷”。在这背后,是投资人维权的艰难,以及平台兑付的拖延。“以我接手的一个案例来说,某网贷机构倒闭后,100多名投资人起诉维权,整个诉讼下来花费时间一年多。尽管判决下来支持了投资人,可是钱还是要不过来,因为平台没钱,(投资人)也不清楚借款人是谁。”一位律师这样告诉《每日经济新闻》记者。

投资人的煎熬: 说好的兑付可能变成跑路

相较于跑路,清盘是一种法律程序,平台不存在欺诈或非法集资的行为,公司的生产运作停止,所有资产在短期内出售,变回现金,按先后次序偿还未付的债项,之后按法律程序,宣布公司解散。简言之就是将该收回的款项收回,再将钱还给投资人。

《每日经济新闻》记者了解到,网贷平台清盘情况主要分为三种,第一种是分期清盘,规定在一定时间兑付一定比例的代收金额,小灰熊金服、微龙网均为此种方式。

第二种是股权转让,将投资人的债权转换成平台的股权,成为平台的股东。此前清盘的沃时贷公布的三种方案中,就有一种方案为“公司可提供线下2个门店的部分股权进行认购,投资人可用待收本金A转化成门店股权,参与门店每月收益分成”。投资人也可以选择债权转让,沃时贷在公布的第三种清盘方式中提到“计划2018年6月上线,公司开放方案一中36期债权转让的功能,急用钱的用户可通过债转的形式进行债权转让”,而方案一为分期兑付。

第三种是打折回购,这种方案就好像是清仓大甩卖。投资人根据投资金额分等级,然后根据级别打折归还本金,比如50000元的本金打一折归还5000元,这对于投资人来讲损失非常大。

不过,有投资人向《每日经济新闻》记者表示,很多平台刚开始按时兑付,但是到后来根本拿不出资金进行偿付,甚至原本承诺的本息兑付变成只归还一点利息,最后极有可能演变成跑路。

达人贷董事长孙猛对《每日经济新闻》记者表示:“网贷平台在清盘的时候应该做到这几点:一,要有完整、具体、可执行的方案;二,要公平地关注到每个利益相关方的诉求;三,要借鉴破产清算里面的一些机制,接受审计和监督,比如引入律师、会计师、投资人代表等,甚至要有监管机构的人参与。”

对于是否有一些机构以清盘之名拖延时间行跑路之实,谈钱吧COO孙海峰此前对《每日经济新闻》记者表示:“如果平台有资产兑付的资金,不论是自有资金还是股东资金或者是关联方、第三方愿意接盘资产,那么三天之内是可以解决的。如果平台并没有拿出一个完善的解决方案,而只有口头承诺,这个解决方案就不一定能够真正落地。”

律师的案例: 打赢官司还是要不到钱

相比于一些平台一言不合就跑路,宣布清盘的平台一般都公告有还款计划。而投资人在拿到钱之前的表现却是大相径庭。4月份善林金融被查封后,理性的投资人自发建立起维权群,以抱团取暖的方式希望能拿回“血汗钱”,并且收集相关证据以备不时之需。

然而,在已经有官方报道此事属实的情况下,依旧有很多投资人在所谓的“投资群”内相互安慰,称平台只是暂时出现问题,大家都不要报警,不然就无法收回本息。

在近期发生跑路、清盘平台投资人所建的群内,也不乏上述两种不一样的解决方式。而他们采取“维护不作为”的原因是维权的困难,以及拿到投资本金的可能性较低。

记者在和一些涉及清盘平台的投资人进行沟通时,有投资人对清盘结果并不乐观:“不抱太大的希望,本金很有可能拿不到了。”

另据投资人爆料,雅堂金融第二期兑付方案没有按时进行兑付。对此,《每日经济新闻》记者按照官网公布的客服电话致电雅堂金融进行求证,却被提示“呼叫错误,请重新选择”。

很多投资人不愿意进行维权,是因为维权过程比较漫长和艰难。一位律师以自己做的一个案子为例告诉记者:“某网贷机构倒闭后,100多名投资人起诉维权,整个诉讼下来花费时间一年多,因为人数多,所以比较谨慎。判决下来支持了投资人,可是钱还是要不回来,因为平台没钱,(投资人)也不清楚借款人是谁。当然,也不能说白打了,他们手里有个可以申请执行的生效判决,如果平台法人有钱了,或者投资人有证据证明了‘一对一’,即他们的钱是谁用的,可以申请法院执行,但是概率极低。”

机制的探索: 深圳“指引”平台有序退出

对于如何才能最大程度保护自己合法权益不受侵犯,上述律师表示:“第一,选择正规的网贷平台。可以查询平台的工商登记信息及所有涉案情况,如果这个平台总是官司缠身,投资者就要谨慎考虑一下投资计划了。第二,了解借款人的资质情况。不仅要了解网贷平台的资质,也有必要要求网贷平台公开资金运转情况及借贷人的基本情况、信用资质。例如有的网贷平台提倡‘抵押担保借贷’,这就提高了借贷人的门槛,也有利于保证后期资金的回流。第三,签订正规平等投资合同。在签订合同时认真阅读各项条款,例如:网贷平台作为中介方的权利义务、是否是一对一运作、是否有第三方担保公司已对借款人资质进行审核、后期资金回流方式及节点等。另外对于业务员给予的重要口头承诺也可以书面形式附加在合同中,有条件的可以请律师等专业人士提前审查。第四,学会保留证据。从接触网贷平台开始,包括其宣传彩页、与业务员的聊天记录、签订的投资协议等,虽然单个证据的证明力不是很高,但整体放一块更有利于证据链的完整性。”

雅堂金融主动退出P2P业务后,网贷行业掀起一股“清盘潮”,有的平台说良性退出,并且公示兑付方案,但兑付期限的拉长,也使得投资人拿回本息的概率降低不少。

《每日经济新闻》记者注意到,去年9月29日,深圳市互联网金融协会在全国首次发布了《深圳市网络借贷信息中介机构业务退出指引(征求意见稿)》,明确规定网贷平台业务退出一般程序:1.成立退出工作领导小组;2.制定退出计划和退出方案;3.向协会报备退出计划及退出方案;4.协会提出指导意见并不定期组织相关培训;5.执行退出方案,按照计划稳妥推进退出工作;6.每周向协会汇报退出情况,并就疑难问题及时与协会沟通;7.落实出借人资金清退工作,全部结清存量项目;8.全面终止网贷业务。

有地方互金协会人士告诉记者,此意见稿适用于正常平台合规退出的情况,跑路平台不适用,归公安机关去管辖。协会这边也会协助公安机关做相关工作,但是具体情况不方便透露。