6月25日至27日,A股和港股市场上的房地产股票集体大跌,A股房地产指数3天跌幅达8.2%。

此次房地产股票的重挫与一则国家开发银行棚户区改造融资政策变化的传闻有关,而国开行是棚户区改造资金的主要提供方。

从25日至27日,传闻逐渐被印证。据一位国家开发银行相关人士6月26日晚在海通证券电话会议上的表述,国家开发银行将棚户区改造融资的审批权限收回到了总行,同时此后货币化安置的比例会受到一定的限制。该人士还表示,棚改货币化安置收紧的另一个原因是地方债务问题。在此之前,有国开行内部人士就棚改融资问题向澎湃新闻表示,目前审批确实较之前更严。

所谓棚户区改造是指为改善困难家庭住房条件的城镇危旧住房改造工程。过去三年,棚改和房地产去库存的结合又产生了棚改货币化安置。2017年的政府工作报告就曾提出,要因地制宜提高货币化安置比例。不过,2018年政府工作报告已没有类似提法。 所谓货币化安置,是指在棚改过程中,给原来的住户一笔很大的现金,让其从市场中购买住房。市场主流观点认为,货币化安置的快速推进是三四五线城市房价飞涨的重要原因。

过去三年,棚改和去库存的结合产生了棚改货币化安置,货币化安置在棚改中的占比也一路上升。 货币化安置的快速推进造成了三四五线城市房价飞涨。 澎湃制图王基炜

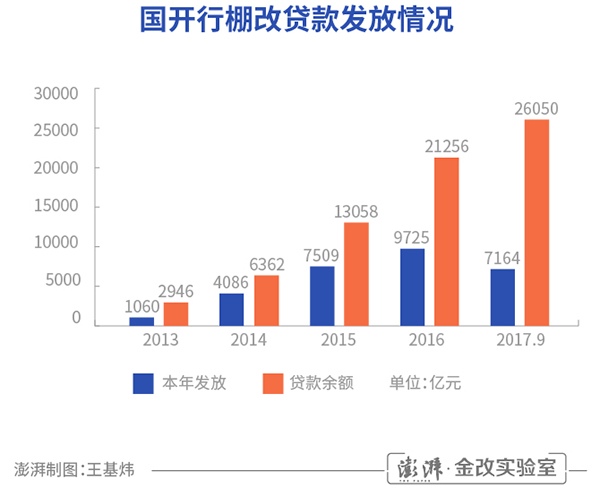

作为棚改项目主要的资金来源方,国开行收紧相关项目的贷款审批,意味着从国开行这一渠道流入房地产市场的资金将大为减少。据国开行官方数据,截至2017年末,国开行累计发放棚户区改造贷款有34075亿元之巨,实现全国31个省(区、市)全覆盖。

隐性的地方政府债务

除了房地产市场,棚改脚步的放缓也和地方政府隐性债务问题有关。中国财政科学研究院院长刘尚希认为,棚改债务为地方隐性债务的重要一环,隐性债务包括建设性债务、消费性债务和政策性融资担保,如平台公司债务、棚改债务、政府购买服务项目的债务等。

锦天城律师事务所高级合伙人刘飞律师从事政府相关业务多年,她向澎湃新闻表示,棚改的项目主要为政府购买服务模式,去年出台的“87号文”禁止在基础设施领域用政府购买服务的模式,但是留了两个口子,一个是棚改项目,一个是农村公路项目。政府购买服务的流程很简单,也不受财政的限制。

去年6月,财政部发布《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预[2017]87号)。针对一些地区存在违法违规扩大政府购买服务范围、超越管理权限延长购买服务期限等问题对政府购买服务进行了规范,严禁地方政府违法违规举债融资。

刘飞指出,按照《政府采购法》政府预算不能超过三年,应按照“以收定支”原则,这样就不太可能产生债务,但是棚改的领域却花的是将来的钱,违反了“以收定支”原则,也会造成财政负担,其中的核心问题就在于“支出责任”。“以后付得起就不是债务,如果付不起就成了政府‘隐性债务’。87号文确实起到了一定的约束作用,87号文之前,确实有很多项目不是棚改做成了棚改,但是在这个文件之后,在棚改目录里确认过才可得到认可。”刘飞称。

全国政协经济委员会副主任杨伟民近期强调,严控隐性债务增量,对此中央正在研究制定相关办法。去年7月召开的全国金融工作会议强调,各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任。中央政治局会议亦强调,坚决遏制隐性债务增量。

6月26日,财政部发布《政府购买服务管理办法(征求意见稿)》,再次出手规范政府购买服务。新《办法》明确负面清单,对政府购买服务内容作了全面、明确的禁止性规定,严禁以政府购买服务名义违法违规举债融资。

事关基础货币投放

棚改不仅事关地方的财权与事权,还与央行的基础货币投放直接相联,其影响从而覆盖整个宏观经济。

棚改的资金来源主要是PSL(抵押补充贷款工具)优惠贷款,也是2014年国开行成立住宅金融事业部后创新的一种融资方式。央行通过PSL(抵押贷款)向国开行投放贷款,国开行再向地方投放,地方政府运用这一资金进行棚改。

从运作上看,国开行的贷款对象为地方政府出资成立、未列入“监管类”融资平台名单的国有独资及控股企业;中央企业及其所属企业;非国有上市企业与地方政府或(和)国有企业合资成立的项目公司。其贷款利率相当于基准利率下浮15%-20%,期限不超过20年,最长不超过25年。

伴随着棚改快速推进,PSL近三年来增长迅猛。今年一季度PSL新增余额超过3000亿元,是2017年一季度的近两倍,而截至今年5月末PSL余额达到了3.12万亿元。相应的,2017年末国开行棚改贷款余额达2.93万亿元,占贷款余额的比重达25.83%,为国开行第一大业务类型。某金融机构资深分析人士向澎湃新闻指出,银行四分之一的贷款都投到了一个行业(棚改)中,一般对于银行来说集中度风险管理到5%就会引起高度重视。

该人士称,对PSL的评价如何,归根结底对中央银行功能的定义,即央行是否应该以长期资金支持管理宏观环境,还是按照需求方面进行投资管理工作。“原来央行就是中央的一个会计,有分配信用的功能,PSL就是明显的分配信用的工具,这一功能按道理以后应该划转出去。

今年第一批天津市棚户区改造专项债落地,这一首单棚改专项债发行金额15亿元,利率3.88%,期限为5年。专项债由省级政府发行,并平价转贷给地方融资平台及土地储备机构使用。相比于棚改贷,专项债的期限短了很多,此外,棚改贷款有基准下浮10%左右的优惠,同期限的棚改贷款利率依然高于发债利率。

专项债能替代棚改贷款么?多位业内人士向澎湃新闻表示,新兴棚改专项债短期内很难替代棚改贷款。

刘飞表示,棚改项目目前享受多项政策利好,地方政府通过服务购买模式可以行使多项便利,省级政府发债的动力并没有那么大。

另一方面,由于棚改贷款体量大,省级发债的额度需要经过层层审批,让省级政府短期之内发放同等量级的专项债是不太可能的。

稳增长的工具

2015年国家实施的棚改三年计划顺利完成,2015年-2017年要完成改造各类棚户区住房1800万套。2017年末召开的住房与城乡工作会议表示,要扎实推进新一轮棚改工作,2018年改造各类棚户区580万套。

上述金融机构分析人士表示,棚改对宏观经济有重大的调节作用,也一直是两个大的矛盾的平衡。一方面通过棚改可促进当地的投资,对经济也有促进作用,但是地方政府支持到什么程度却没有定论,实际上都是在不同的时期有不同政策的倾向。

眼下又到了一个新的十字路口,今年进入二季度以来,内部信用债违约升级,外部环境也在恶化,美欧央行货币政策收缩,此时社融数据出现断崖。国元证券研究指出,2018年上半年,GDP三驾马车全部沦陷,各项指标均呈下行趋势。尽管如此,房地产仍保持两位数增长,而居民杠杆率攀升至历史新高,银行贷款中商业性房地产贷款余额几乎占到三成左右,整个经济中,房地产行业可谓一枝独秀。

防风险与稳增长如何平衡、孰轻孰重,成了迫在眉睫的问题。